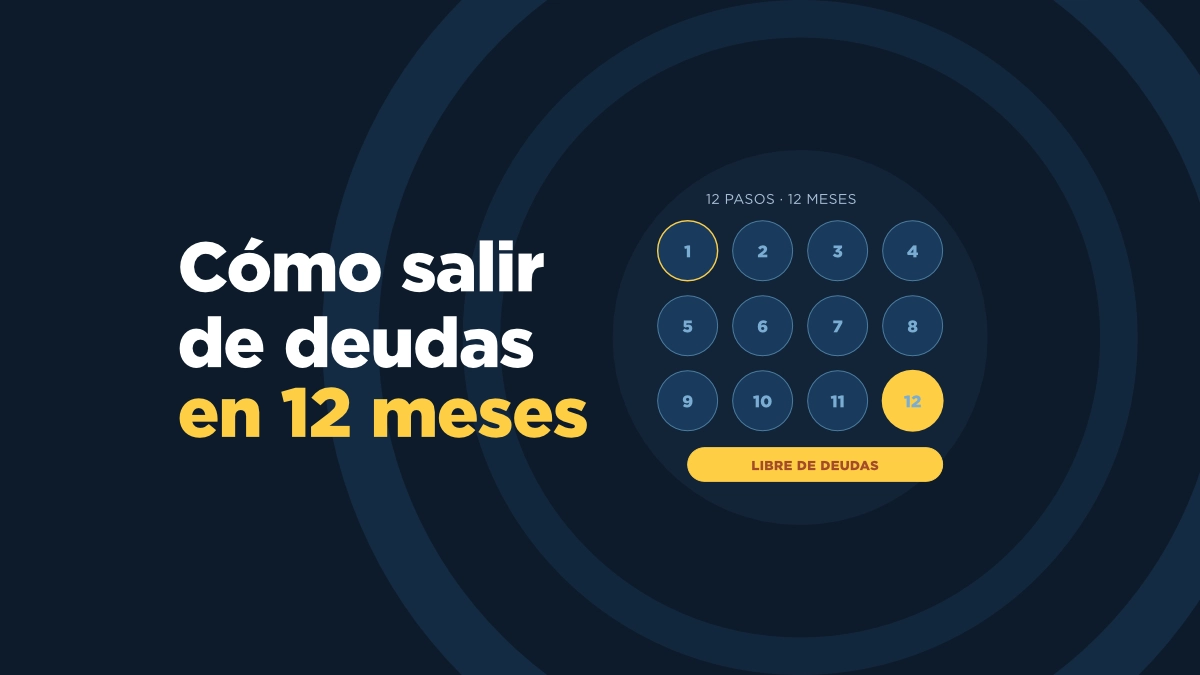

Cómo salir de deudas en 12 meses: el plan que sí funciona

¿Agobiado por las deudas? Descubre el plan paso a paso para liquidarlas en 12 meses: cómo organizarte, priorizar pagos, liberar dinero extra y construir el hábito financiero que te mantiene libre de deudas para siempre.

Hay un momento en la vida de muchas personas en el que las deudas dejan de ser un número en un papel y se convierten en una presión constante: la que se siente al abrir el correo, al revisar el saldo bancario, al escuchar el teléfono sonar. Si estás en ese punto, ya te tengo solución casi perfecta. No porque tenga fórmulas mágicas (no las hay) sino porque existe un camino real, estructurado y probado para salir de las deudas en 12 meses, sin importar cuánto debes hoy.

Lo que vas a leer no es teoría financiera abstracta. Es un plan de acción concreto que combina tres elementos que siempre funcionan juntos: claridad sobre la situación real, estrategia para atacar las deudas en el orden correcto, y los hábitos mentales que hacen posible sostenerse durante un año completo.

Por qué 12 meses es un horizonte real y poderoso

Doce meses es exactamente el tiempo suficiente para que un plan financiero funcione sin ser tan largo como para perder motivación. No es un fin de semana de «disciplina» ni una promesa de año nuevo que se olvida en febrero. Es un compromiso deliberado, con metas mensuales visibles y resultados acumulables.

La psicología del cambio financiero nos dice que las personas necesitan ver progreso para mantenerse en el camino. Un año es suficientemente largo para liquidar deudas reales y suficientemente corto para imaginar claramente el día en que termina. Ese horizonte concreto —doce meses— es en sí mismo una herramienta motivacional.

Además, 12 meses te dan tiempo para construir nuevos hábitos financieros. Los estudios sobre formación de hábitos sugieren que los cambios de comportamiento sostenibles requieren entre 60 y 90 días de repetición constante. En un año, puedes instalar esos hábitos dos o tres veces, con margen para errores y ajustes.

Paso 1: La radiografía financiera — conoce exactamente cuánto debes

El primer paso es el más incómodo y el más necesario: poner todas las deudas sobre la mesa. Sin excepciones. Muchas personas tienen una idea vaga de cuánto deben, pero evitan la cifra exacta porque duele verla. Ese evitamiento es precisamente lo que prolonga la deuda.

Toma papel y lápiz, una hoja de cálculo o cualquier aplicación de finanzas personales, y anota para cada deuda: el nombre del acreedor, el saldo total pendiente, la tasa de interés, el pago mínimo mensual y la fecha de vencimiento. Esto incluye tarjetas de crédito, préstamos personales, deudas con familiares, cuotas de electrodomésticos, créditos vehiculares e hipotecas.

Una vez que tienes el mapa completo, suma todo. Esa cifra total, aunque asuste, es tu punto de partida. Y el punto de partida no es el fracaso: es el comienzo del plan.

Paso 2: El presupuesto de emergencia — lo que no puede faltar

Antes de atacar agresivamente las deudas, necesitas un colchón mínimo de seguridad. No hablamos de un fondo de emergencia completo —eso vendrá después— sino de entre uno y dos meses de gastos esenciales en una cuenta separada, intocable. Sin ese colchón, cualquier imprevisto (una factura médica, una reparación del vehículo, un mes de ingresos reducidos) te hará endeudarte de nuevo en el momento en que más avances estés haciendo.

Construye ese colchón antes de aplicar cualquier estrategia de pago acelerado. Si tienes que demorarte tres o cuatro semanas en comenzar el plan agresivo mientras acumulas esa reserva, vale completamente la pena. La seguridad mínima no es un lujo: es la base estructural del plan.

Paso 3: Elige tu estrategia de ataque — avalancha o bola de nieve

Existen dos métodos probados para liquidar múltiples deudas de manera acelerada. Ninguno es universalmente superior: el mejor para ti depende de tu psicología y tu situación específica.

El método avalancha

Con el método avalancha pagas el mínimo en todas tus deudas y destinas cualquier dinero extra a la deuda con la tasa de interés más alta. Una vez que la liquidas, ese pago se suma al siguiente objetivo. Este método es matemáticamente óptimo: minimiza el total de intereses pagados y, por lo tanto, el tiempo total para salir de deudas. Si tienes disciplina y puedes soportar avanzar sin victorias rápidas al inicio, la avalancha es tu estrategia.

El método bola de nieve

Con el método bola de nieve pagas el mínimo en todas tus deudas y destinas el dinero extra a la deuda con el saldo más pequeño, sin importar la tasa. Al liquidarla, sumas ese pago al siguiente objetivo. Este método genera victorias rápidas y visibles que alimentan la motivación. Si en el pasado has abandonado planes financieros porque no veías resultados pronto, la bola de nieve puede ser más efectiva para ti aunque cueste un poco más en intereses.

La clave es elegir uno y ejecutarlo con consistencia durante los 12 meses. Cambiar de estrategia a mitad del camino por impulsividad es uno de los errores más frecuentes y costosos.

Paso 4: Libera dinero — la búsqueda de margen financiero

El plan solo funciona si tienes dinero extra para aplicar a las deudas más allá del mínimo. Ese margen no aparece por arte de magia: hay que crearlo de manera activa y sistemática desde dos frentes simultáneos.

Reducir gastos

Revisa tu extracto bancario de los últimos tres meses y clasifica cada gasto en tres categorías: esencial (no puede eliminarse), optimizable (puede reducirse) y prescindible (puede eliminarse sin impacto real en tu calidad de vida). Los gastos prescindibles suelen sorprender: suscripciones que no usas, comidas fuera de casa que se han convertido en hábito, compras impulsivas recurrentes. Eliminar o reducir estos gastos puede liberar entre el 10 y el 20 por ciento del ingreso mensual en muchos casos.

Aumentar ingresos

Al mismo tiempo, explora formas de generar ingresos adicionales durante estos 12 meses. Esto puede incluir trabajos freelance en tu área de expertise, la venta de objetos que no usas, servicios ocasionales en tu comunidad, o la monetización de alguna habilidad específica. Cada peso, dólar o euro adicional que generes y destines directamente al pago de deudas acelera el plan de manera significativa.

Paso 5: Negocia con tus acreedores — más posible de lo que crees

Una estrategia que pocas personas consideran es negociar directamente con los acreedores. Si tienes deudas con intereses muy altos o ya llevas meses en mora, muchas instituciones financieras prefieren llegar a un acuerdo antes que enfrentar un proceso largo de cobranza. Puedes negociar la reducción de la tasa de interés, la condonación parcial de intereses acumulados, un plan de pagos ajustado a tu capacidad real, o incluso un descuento en el saldo total si puedes hacer un pago único.

La clave para negociar es ir con una propuesta concreta, no solo a pedir ayuda. Llega con tu plan de pagos definido, muestra disposición real de cumplir y negocia desde la lógica, no desde la desesperación. Las instituciones financieras tienen departamentos de reestructuración precisamente para estos casos: úsalos.

Paso 6: El presupuesto de los 12 meses — mes a mes sin improvisación

Una vez definida la estrategia, necesitas un presupuesto mensual que funcione como tu mapa de navegación. Este presupuesto debe incluir: ingresos totales esperados, gastos fijos esenciales, pagos mínimos a todas las deudas, aporte al colchón de emergencia si aún no está completo, y el pago extra a la deuda objetivo del mes.

Lo que queda después de cubrir todo lo anterior es tu único margen disponible para gastos variables y ocio. Vivirlo así durante 12 meses requiere aceptar temporalmente una reducción en el nivel de consumo, pero con un horizonte claro: en doce meses, ese dinero que hoy va a intereses estará disponible para ti.

Revisa el presupuesto al inicio de cada mes y ajusta si los ingresos variaron. La flexibilidad controlada —ajustar el plan sin abandonarlo— es lo que diferencia a quienes terminan el proceso de quienes lo abandonan.

Paso 7: El factor mental — la deuda también es psicológica

Salir de deudas no es solo matemática. Es también un proceso emocional y mental que requiere atención. El estrés financiero crónico afecta la toma de decisiones, eleva el cortisol, reduce la capacidad de planificación y puede llevar a comportamientos de gasto impulsivo como mecanismo de alivio momentáneo. Es la trampa más cruel del ciclo de endeudamiento: el mismo estrés que genera la deuda impulsa a gastar más para sentirse mejor, lo que genera más deuda.

Para romper ese ciclo necesitas tres prácticas concretas:

- Celebra cada victoria pequeña. Cuando liquides una deuda, reconócelo. No con un gasto (eso sería contraproducente), sino con tiempo libre, una actividad que disfrutes sin costo, o simplemente reconociendo el logro en voz alta o por escrito.

- Habla con alguien de confianza. El secreto alrededor del dinero y las deudas alimenta la vergüenza y el aislamiento. Compartir el proceso con una persona de confianza, un coach financiero o una comunidad de personas con el mismo objetivo cambia radicalmente la experiencia.

- Visualiza el final con regularidad. Dedica unos minutos cada semana a imaginar en detalle cómo será tu vida sin esa carga financiera. Qué podrás hacer con ese dinero. Cómo te sentirás. Esa visualización no es pensamiento mágico: es una técnica validada para sostener la motivación durante procesos largos.

Paso 8: Automatiza para no depender de la fuerza de voluntad

La fuerza de voluntad es un recurso limitado y poco confiable para decisiones financieras repetidas. La automatización es su sustituto más efectivo. Configura transferencias automáticas el día que recibes tu ingreso: primero el aporte al colchón de emergencia, luego los pagos a las deudas según tu estrategia. Que el dinero se mueva antes de que tengas la oportunidad de gastarlo en otra cosa.

La automatización elimina la fricción de la decisión diaria y reduce los errores por olvido o impulso. Es una de las diferencias más importantes entre las personas que terminan el plan y las que lo abandonan a mitad de camino.

Qué hacer cuando el plan no sale exactamente como esperabas

En algún momento de los 12 meses algo saldrá diferente a lo planeado. Un gasto inesperado, un mes de ingresos más bajos, una emergencia familiar. Ese momento es crítico: es donde la mayoría de las personas abandona el plan y vuelve a los patrones anteriores.

La respuesta correcta no es la perfección. Es la adaptación. Si un mes solo puedes pagar los mínimos porque surgió una emergencia, está bien. No rompiste el plan: lo pausaste temporalmente. La clave es retomarlo en el mes siguiente sin culpa ni drama. Un mes difícil en un plan de 12 no es un fracaso: es parte de la realidad de cualquier proceso de cambio real.

Lo que sí debes evitar es el efecto «qué importa ya»: ese pensamiento que aparece cuando cometemos un error y decide que, ya que fallamos una vez, podemos fallar completamente. Ese pensamiento todo-o-nada es el enemigo del progreso financiero sostenible.

El mes 13: cómo no volver a endeudarte

Salir de las deudas es el objetivo de estos 12 meses, pero el verdadero logro es no volver a entrar en ese ciclo. Para eso, los últimos meses del plan deben servir también para construir los hábitos que te mantendrán libre de deudas de forma permanente.

Eso significa completar tu fondo de emergencia real (tres a seis meses de gastos), comenzar a ahorrar e invertir una parte de los ingresos que antes iban a intereses, y establecer una regla personal clara sobre el uso del crédito: idealmente, no comprar a crédito nada que no puedas pagar en su totalidad al final del mes, salvo inversiones genuinas como vivienda o educación.

La libertad financiera no comienza cuando tienes mucho dinero. Comienza cuando dejas de deber. Y ese momento puede ser exactamente en 12 meses desde hoy.

El mejor momento para empezar fue ayer, el segundo mejor es hoy

Salir de deudas en 12 meses no requiere un ingreso extraordinario ni circunstancias perfectas. Requiere claridad, estrategia y constancia. Tres cosas que cualquier persona puede desarrollar, independientemente de su situación de partida.

El plan que has leído en este artículo no es el único camino, pero es uno que funciona cuando se aplica con seriedad. Lo que marca la diferencia no es la estrategia elegida —avalancha o bola de nieve— sino la decisión firme de no permanecer en la misma situación un año más.

Dentro de 12 meses existirán dos versiones posibles de ti: la que siguió igual, o la que empezó hoy. Esa decisión, solo tú la puedes tomar.